Dopad na spořící účty a repofondy

Spořící účty, které často slouží jako bezpečný přístav pro krátkodobé úspory, budou opět čelit dalšímu poklesu zhodnocení. Banky obvykle reagují na snížení sazeb ČNB tím, že snižují úroky na spořících účtech, což vede ke ztrátě atraktivity těchto produktů. Když k tomu ještě přidáme zdanění zisků 15 %, tak se opět blíží doba, kdy zhodnocení na těchto produktech nepokryje ani inflaci.

Repofondy, které jsou oblíbenou alternativou spořících účtů, poskytují zhodnocení o pouhých 0.5 % nižší než aktuální sazby ČNB. Výhodou repofondů je, že při uložení peněz na více než tři roky je zisk osvobozen od 15% daně. Nicméně, repofondy nemají tak rychlou dostupnost peněz jako spořící účty – výběr může trvat 3 až 8 dní.

Jaké jsou možnosti pro investory?

Volba správné investiční strategie závisí na individuálním investičním plánu každého investora. Zde jsou možnosti, vycházející z různých investičních horizontů a aktuální situace na finančních trzích.

Krátkodobé investice (do 2 let)

Pro ty, kteří plánují utratit své peníze v horizontu do dvou let, zůstávají spořící účty nebo repofondy nejbezpečnější cestou. I přes nízké úroky poskytují tyto produkty vysokou míru jistoty a dostupnosti finančních prostředků.

Střednědobé a dlouhodobé investice (více než 3 roky)

Investoři s delším investičním horizontem mohou zvážit následující možnosti:

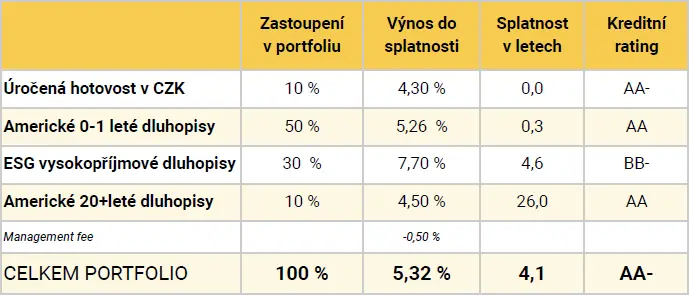

1. Dluhopisové portfolio

Portfolio složené převážně ze státních dluhopisů s ratingem AA- a s průměrnou splatností 4,1 roku může nabídnout průměrné zhodnocení kolem 5% ročně. Tyto investice jsou považovány za relativně bezpečné a stabilní. Proč? Protože půjčujete své peníze státům např. USA, kde pravděpodobnost krachu země je aktuálně velmi malá. Zároveň půjčujete firmám, které mají nějaký rating, proto pravděpodobnost krachu těchto firem je o dost nižší, než půjčit společnostem, jež žádný rating nemají.

Ukázka dluhopisového portfolia

2. Realitní fondy

Diversifikované realitní fondy, které doporučujeme dlouhodobě nabízejí zhodnocení v rozmezí 4 až 7 % ročně. Tyto fondy investují do různých typů nemovitostí, což snižuje riziko a zajišťuje stabilní výnosy. Realitní fondy investují převážně v ČR či v okolních státech, na rozdíl od dluhopisového portfolia, které je zaměřeno na USA či celý svět.

3. Střednědobé strategie s akciovou složkou

Důslednější finanční plánování našim klientům dost často ukazuje, že drží peníze v krátkodobých produktech, přitom dané peníze potřebují třeba až za 5 let a více. Díky složenému úročení a třeba o 2 % p.a. vyššímu zhodnocení se okrádají o zajímavé zisky.

V praxi se nám dost často děje, že část peněz aktuálně uložená na hotovosti (spořící účty apod), je přesměrována do střednědobého portfolia, které obsahuje i část akciové složky, pomocí níž klient může získat větší zhodnocení. Zároveň klient získává i větší regionální diverzifikaci, kdy nemá všechny své úspory závislé na dění v České republice.

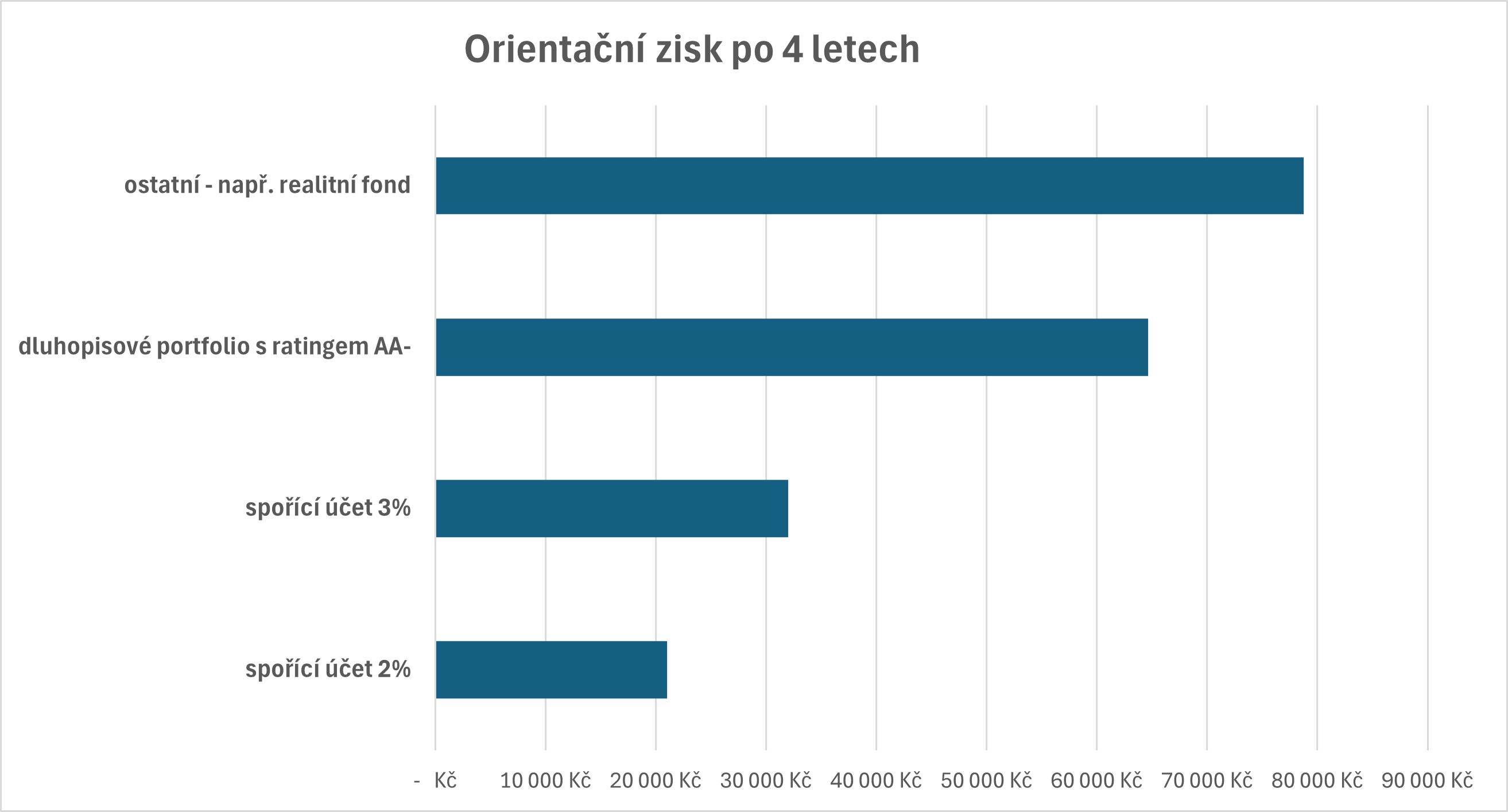

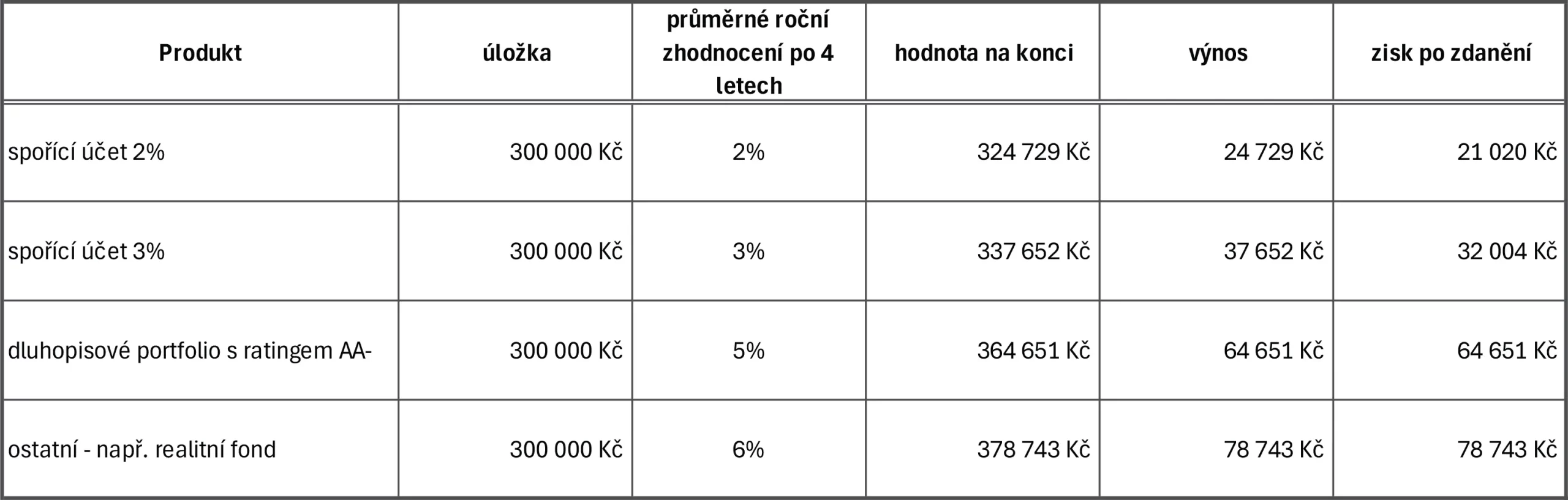

Zdroj: vlastní výpočty; Wood&Company, realitní fondy Conseq, Investika

Zdroj: vlastní výpočty; Wood&Company, realitní fondy Conseq, Investika

Dostupnost prostředků

U všech zmíněných variant platí, že investoři mají přístup k penězům kdykoliv, přičemž výběr a převod finančních prostředků zpět na účet obvykle trvá do 14 dní. Tímto způsobem si mohou investoři udržet potřebnou flexibilitu, aniž by se vzdali vyšších výnosů.

Závěr

Snížení sazeb ČNB na úroveň 4.5 % představuje výzvu pro investory, kteří hledají optimální zhodnocení svých prostředků. Vždy je důležité přizpůsobit investiční strategii individuálním potřebám a horizontům. Spořící účty a repofondy jsou vhodné pro krátkodobé úspory, zatímco dluhopisové portfolio, realitní fondy a střednědobé strategie s akciovou složkou nabízejí atraktivní možnosti pro střednědobé investice.

Správná diverzifikace a plánování jsou klíčem k úspěšnému investování v aktuálním ekonomickém prostředí.