Titulek by také asi mohl mít název „I extra konzervativní klienti mohou porážet inflaci“ anebo „blýská se dluhopisům na lepší časy? Ano, příležitost můžeme nyní vidět ve státních dluhopisech.

V investování platí zásada, kterou se snažíme dodržovat i my, a tou je naše známá „diverzifikace“. Pokud svoje portfolio diverzifikuji, dává smysl mít část peněz ve státních dluhopisech. Je to zároveň i varianta, pokud jsem konzervativní klient a hledám co nejbezpečnější nástroje, které mi dokážou zhodnotit mé úspory.

Co je to dluhopis?

Je to v podstatě půjčka v podobě cenného papíru, se kterým se může dále obchodovat.

Dluhopisy vydávají například státy nebo firmy a půjčují si takto peníze na svůj chod, nákupy nebo investice do rozvoje. Zároveň se zavazují, že k určitému datu tuto půjčku splatí a budou navíc vyplácet předem stanovené úroky.

Česká republika si tak může půjčit například 100 miliard korun prostřednictvím dluhopisů s desetiletou splatností s úrokem 4 %. To znamená, že se zaváže splácet za každý rok 4 procenta z hodnoty dluhopisu a k datu splatnosti (po 10 letech) vyplatí i celou zapůjčenou částku.

Podobných dluhopisů je nepřeberné množství a liší se délkou splatnosti, úrokem, ale i garancemi pro ty, kteří peníze půjčují.

Jak vybrat dluhopis

Jako investor můžete nakupovat podstatnou část dluhopisů individuálně. Za vhodnější variantu však považujeme svěřit peníze dluhopisovým fondům. Ty z nabídky na trhu vybírají kvalitní dluhopisy a vaši investici mezi ně rozloží. Ono totiž vybrat kvalitní dluhopis není jen tak. Dluhopisů je nepřeberné množství a bohužel jde nezřídka i o dluhopisy, kterým se právem přezdívá „prašivé“.

Pozor na firemní (korporátní) dluhopisy

Možná jste také narazili na internetu na nabídku, která láká na investování do dluhopisů společností, které slibují svou zářnou budoucnost a vyplácení vysokých úroků. Při bližším zkoumání ale zjistíte, že může jít o firmy bez historie či ve finančních problémech, kdy jim reálně hrozí krach. Pak bude pozice vlastníka dluhopisu velmi vratká a nemusíte své peníze dostat zpět. Bohužel se to stalo už mnohokrát. Vyplatí se tedy spolehnout na zkušenosti odborníků ve fondech, kteří takové dluhopisy nenechají projít sítem při výběru.

Naše doporučení:

Pokud chcete investovat do korporátních dluhopisů neboli chcete půjčit nějaké firmě své peníze, poraďte se nejdříve se svým finančním poradcem, či nezávislým odborníkem.

I zde diverzifikujte. Tudíž neinvestujte do jedné firmy, ale do fondu, který obsahuje desítky či stovky firem.

Zemětřesení jako příležitost

Řadu předchozích let patřily dluhopisy stabilních a rozvinutých států ke klidnějším vodám investičního světa, kde se toho zase tolik nedělo. Bylo to v období, kdy byla stabilní inflace a centrální banky držely úrokové sazby nízko. V takové situaci byla investice do dluhopisů poměrně předvídatelná, zároveň nesla nižší výnosy, než některá jiná aktiva.

Jenže v poslední době došlo na trhu s dluhopisy k zemětřesení. Inflace šla raketově nahoru a rostly i úrokové sazby. V takové situaci se už mnozí investoři rozhodli, že se jim nevyplatí držet dříve vydávané dluhopisy s nižšími úroky. Když někomu půjčíte peníze za 3 procenta ročně, a přitom v bance můžete dosáhnout bezpečně na dvojnásobný úrok, v podstatě se připravujete o polovinu zhodnocení. Investoři se tak začali dluhopisů zbavovat. A to i za nižší cenu, než byla původní hodnota dluhopisu. Přecházeli do spořících účtů, repofondů apod.

Aktuální situace je taková, že většina odborníků si myslí, že jsme inflaci dostali pod kontrolu. Stále ne však na cíle centrálních bank, které jsou v rozmezí dvou až tří procent. To znamená, že se úrokové sazby centrálních bank (ČNB, ECB, FED) již nemusejí zvedat, ba naopak by v nejbližší době mohly klesat.

Kde je investiční příležitost?

Aktuální ceny státních dluhopisů, pravděpodobnost, že centrální banky budou snižovat sazby, a vývoj výnosové křivky jsou 3 faktory, které napovídají, že v nejbližších letech by se státním dluhopisům mělo dařit. Dařit tak, že by mohly překonat průměrnou inflaci. Odborníci nejen z investičních společností na pěti letém horizontu počítají s průměrným výnosem 4% až 6% ročně.

Státní dluhopisy vidíme jako jeden z nástrojů, kterým můžeme diverzifikovat své investiční portfolio.

Zároveň aktuálním nákupem státních dluhopisů jakožto konzervativního nástroje, se částečně můžete připravit na dobu, kdy spořící účty, či repofondy budou opět málo vynášet a vy budete přemýšlet o tom, kde konzervativně porazit inflaci, případně ji alespoň kopírovat.

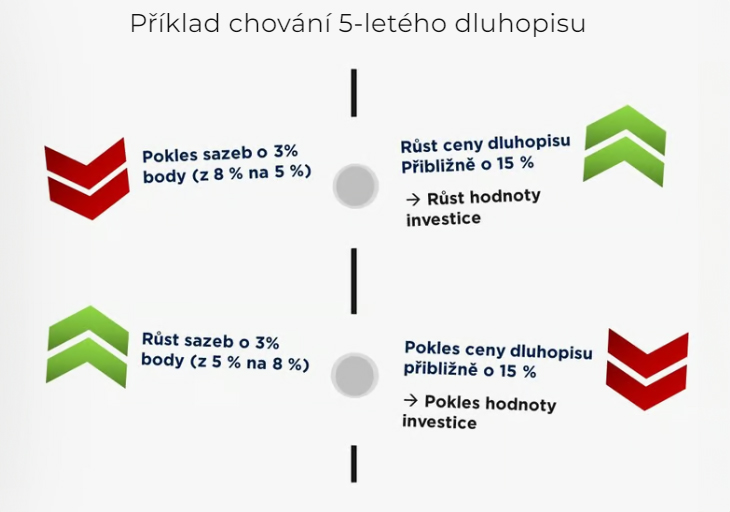

Proč investovat již nyní, když na spořícím účtu mám stále 6 %

Tím hlavním důvodem je přímá závislost výše sazeb ČNB a výše pořizovací ceny státního dluhopisu. Když jsou sazby ČNB VYSOKÉ, cena státního dluhopisu je NÍZKÁ. Toto pravidlo platí i naopak. Zároveň platí, že spořící účty „kopírují“ sazby ČNB.

Je tedy jasné, že jakmile bude inflace v plánovaném rozmezí, tj. mezi 2 až 3 %, spořící účty, repofondy, již budou mít zhodnocení na úrovni, které inflaci nepokryje. Naopak cena státních dluhopisů bude v té době vyšší, než je dnes.

Jednoduše řečeno, nákup státních dluhopisů v době, kdy úroky na spořících účtech poklesnou na minimum už nebude tak výhodný, jelikož pořizovací cena dluhopisu bude v té době vysoká.

Investici do státních dluhopisů tedy nyní vidíme jako zajímavou bezpečnou investici.

ozvěte se nám

investiční poradce

S obchodováním na kapitálových trzích jsou spojená rizika. Historické výnosy nejsou zárukou výnosů budoucích. Jakékoliv investiční transakce realizujte vždy v souladu s vaším dlouhodobým investičním plánem a doporučujeme je také vždy konzultovat s investičním poradcem, nebo bankéřem.